| 房天下产业网 | 地产数据| 研究报告| 地产文库| 地产资讯| 中指研究院| 房天下土地网 |

|

|

|

|

|||||||||

| 百城整体:2015百城住宅价格累计上涨4.15%

12月同环比第五个月双涨 |

2011-2015年及2015年各季度

百城住宅价格累计涨跌情况 |

各级城市:2015年一线城市累计上涨17.20%

二三线分别下跌0.53%、1.09% |

|

|

|

2015年在中央及地方多重利好政策推动下,楼市信心不断增强,购房需求平稳释放,热点城市房价上涨较多,全年百城均价累计上涨4.15%。根据中房指数系统对100个城市的全样本调查数据...【详情】 |

百城住宅价格环比于2015年5月止跌,之后持续上涨,二季度累计上涨1.00%;三季度涨幅扩大至1.78%,其中,8月环比涨幅扩大至0.95%,带动同比止跌,环比、同比16个月...【详情】 |

从各级城市来看,一线城市因人口、资源及财富持续集聚,各类需求旺盛,房价始终表现坚挺,2015年在宽松政策助力下,改善性需求明显释放,加之多个豪宅项目陆续入市,房价自2015年3月以来持续上涨...【详情】 |

一线城市房价全年累计涨幅明显高于2014年,大幅上涨17.20% |

| 房价水平远超百城整体,全年价格涨幅突出 | 北京销供比上升,价格较2014年明显回升 | 各城市热销项目均价均不同程度上涨 深圳涨幅 |

|

|

|

一线城市住宅价格水平较高,全年累计涨幅明显高于2014年,大幅上涨17.20%。具体来看,2015年12月,深圳房价达42591元/平方米,位居百城之首;上海和北京房价分别为36935元/平方米...【详情】 |

北京受供应下降、成交增加影响,销供比上升至1.06,价格较2014年明显回升。2015年1-11月,北京月均新批上市73万平方米,同比下降20.0%,但依然高于2011年-2013年同期水平...【详情】 |

一线城市典型项目整体均价均有不同程度上涨。其中,北京的中粮万科长阳半岛1-11月成交面积共计10.9万平方米,11月成交均价为28420元/平方米,较上月上涨0.1%,较年初上涨14.9%...【详情】 |

武汉、合肥、廊坊等热点二三线城市房价呈快速上涨态势 |

| 房价同比上涨明显,典型城市涨幅均高于百城整体 | 武汉销供比上升至1.1,价格累计涨幅明显 | 各城市典型项目房价均有所上涨,廊坊涨幅超50% |

|

|

|

武汉、合肥、廊坊等热点二三线城市2015年以来价格上涨明显。2015年12月,热门二三线城市武汉、合肥和廊坊房价涨幅明显高于百城平均水平。其中武汉在政策、城建、人口等一系列利好政策...【详情】 |

武汉成交大幅上涨,销供比上升至1.1,供不应求态势显现,新房价格累计涨幅明显。2015年1-11月,武汉月均新批上市172万平方米,同比增长5.8%,比2013年、2012年同期均高出30%以上...【详情】 |

各城市热销项目价格均不同程度上涨。如武汉的联投金色港湾项目,2015年1-11月成交面积共计13.1万平方米,2015年11月成交均价为7816元/平方米,较1月上涨880元/平方米...【详情】 |

三亚、呼和浩特、大连、福州等二线城市房价呈下跌态势 |

| 三亚、福州价格较高,超百城整体

各城市房价均降幅明显 |

福州库存压力大,房企以价换量

成交量上涨,价格指数下跌 |

各城市典型项目均价均有所下降

多项目以价换量效果明显 |

|

|

|

三亚、福州住宅价格较高,全年累计跌幅分别为8.40%和11.05%;大连和呼和浩特价格跌幅在6%-8%之间。2015年12月,三亚、福州的住宅均价分别为19100元/平方米...【详情】 |

福州一直以来库存压力较大,2015年房企以价换量,积极去化,成交量有所上涨,新房价格持续下跌,全年累计跌幅超过10%。2015年1-11月,福州月均新批上市17万平方米,同比大幅下降35.7%...【详情】 |

从各城市热销项目情况看,2015年成交均价均降幅明显。其中,三亚的三亚•一山湖项目由年初的15859元/平方米直降1997元/平方米,至年底的13862元/平方米,降幅...【详情】 |

桂林、泰州、绍兴、台州等多数三四线城市房价明显下跌 |

| 房价水平低,下跌明显,全年累计降幅在6%-10%之间 | 各城市热销项目成交价多呈下行趋势 |

|

|

桂林、泰州、绍兴、台州等三四线城市房价水平低,且下跌明显,绍兴、台州累计跌幅超过8%。2015年12月,四个代表城市住宅均价仅为7178元/平米,远低于百城整体价格(10980元/平方米)。各城市全年价格降幅在6%-10%之间,其中,绍兴降幅,由2014年底...【详情】 |

从各城市热销项目情况看,2015年成交均价均有不同程度下行趋势。其中,桂林的悠山郡项目由年初的6240元/平方米降至年底的5835元/平方米,降幅为6.5%。泰州的项目鹏欣领誉成交均价小幅下调100元/平方米,由1月的5200元/平方米降至11月的5100元/平方米...【详情】 |

| 全国商品房销售价格将上涨4%-7% | 半数预期全国价格将上涨,市场整体判断较为乐观 |

|

|

随着库存压力进一步缓解,价格将保持稳中有涨的态势。2014年以来,由于市场库存压力加大,供应端持续调整,2015年1-11月,新开工面积同比下降14.7%,而商品房销售面积同比增长7.4%。同时,2015年以来,20个代表城市库存消化时间呈现明显的下降趋势,11月达到10.3个月,而百城均价也呈现上涨趋势...【详情】 |

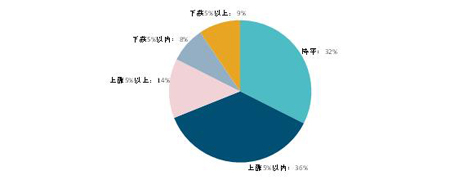

五成房企预测2016年全年房价整体将呈上涨态势,其中,36%认为房价涨幅在5%以内,14%认为涨幅将超过5%;32%房企认为2016年房价与2015年基本持平;仅有17%房企认为2016年房价将下跌,其中8%认为跌幅在5%以内,9%认为跌幅将超过5%,认为会下跌的原因多为三四线城市库存压力大...【详情】 |

总体来看,房企对2016年房价预测情况如下:整体价格走势:超五成房企预测2016年全年楼市价格将继续上涨,各级城市表现分化。九成房企预测一线城市房价将上涨,七成认为上涨将超过5%;预测二线城市房价将上涨的房企近七成,涨幅5%以内及以上的各半;预测三四线城市房价上涨的仅有15%。库存及去化:参与调研的房企中57%感觉压力较大或很大,43%感觉压力较小或没有压力。对于2016年的去化情况,多数房企预期会好于2015年,库存压力小的房企预期更为乐观,仅有13%认为2016年去化情况会比2015年差,而库存压力大的房企中则有33%有同感。价格调整策略:五成房企将上调项目价格,27%房企将保持价格不变,预计下调项目价格的房企不到三成。房企可能降价促销的原因多为急于回笼资金,因相关政策支持而降价的比例较小;个别房企表示在竞争激烈情况下,会选择适当降价以加快去化 ...【详情】 |

| 编 辑:丽娜 房天下产业网出品 |